- Agricultura

- Financeira

- Sociedades Comerciais

- Formação Profissional

- Faturação

- Recursos Humanos

- Fiscalidade

- Comercial

- Contabilidade

Como calcular a Retenção na fonte IRS? Titulares com dependentes

25 set 2023 | 2 minuto(s) de leituraRetenção na Fonte 2º Semestre de 2023: Trabalho Dependente – Titulares com dependentes

A partir de 1 de julho de 2023 vigora um novo modelo de tabelas de retenção na fonte.

- O Despacho nº 14043-B/2022 aprova as novas tabelas de retenção na fonte para o Continente, com alterações do Despacho n.º 4930/2023, de 26 de abril;

- O Despacho nº 14837-C/2022 aprova as tabelas de retenção na fonte para a Região Autónoma dos Açores;

- O Despacho nº 53/2023 aprova as tabelas de retenção na fonte para a Região Autónoma da Madeira.

Segundo estes despachos, para rendimentos do trabalho dependente ou de pensões, auferidos por titulares com dependentes, o valor de IRS a reter resulta da aplicação da seguinte fórmula:

Remuneração mensal (R) x Taxa marginal máxima — Parcela a abater – (Parcela Adicional a Abater por Dependente x Nº de Dependentes)

De acordo com o Despacho n.º 4930/2023, para os titulares de rendimentos de trabalho dependente com três ou mais dependentes, a taxa marginal aplicável é reduzida em 1 ponto percentual, mantendo-se inalterada a parcela a abater e a parcela adicional a abater por dependente.

O valor do IRS retido mediante aplicação das taxas de retenção é arredondado para a unidade de euros inferior, de acordo com o Artigo 99º-E do CIRS. Se o valor obtido for negativo, considera-se valor zero de retenção na fonte.

Qual será a minha taxa efetiva de retenção na fonte a partir de 1 de julho de 2023? Quanto vou descontar de IRS?

Para que saiba como chegar a estas respostas, apresentamos um exemplo prático abaixo.

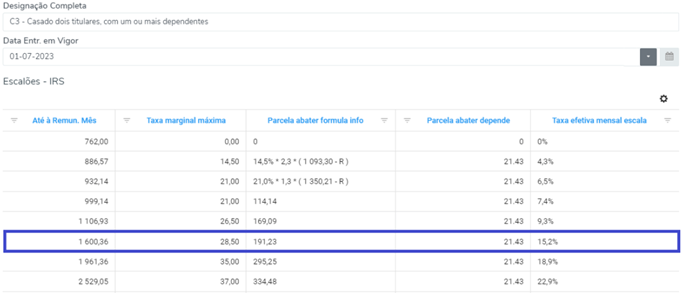

O Trabalhador 2 é titular residente no Continente, casado dois titulares, com 3 dependentes. No mês de julho, auferiu apenas rendimentos de trabalho dependente, compostos por um vencimento base no valor de 1500€ e subsídio de refeição no valor unitário de 7€/dia. Qual o valor de IRS a reter ao Trabalhador 2 no mês de julho? Qual a taxa efetiva mensal de retenção na fonte que lhe é aplicada?

Primeiramente, é necessário definir a tabela de retenção na fonte aplicável ao Trabalhador 2, assim como o escalão em que se insere.

De acordo com o Despacho nº 14043-B/2022, a tabela aplicável será a Tabela III (aplicável a casados dois titulares com um ou mais dependentes) que corresponde à Tabela C3 no CentralGest.

A base de incidência para cálculo do valor de IRS corresponde à soma do valor do vencimento base com a parte sujeita a retenção do valor do subsídio de refeição.

O valor do vencimento base é de 1500€.

O valor unitário de subsídio de refeição é de 7€, 1€ acima do limite de isenção, segundo a Portaria nº 107-A/2023, de 18 de abril. Considerando 21 dias úteis do mês julho, a parte sujeita a retenção do subsídio de refeição será de 1€*21 dias = 21€.

A base de incidência para cálculo do valor de IRS será igual a 1500€+21€ =1521€. O trabalhador insere-se, então, no sexto escalão.

O valor do IRS resulta da aplicação da taxa marginal ao valor dos rendimentos considerados para retenção na fonte deduzido do valor da parcela a abater e da parcela a abater relativa aos dependentes.

Para este exemplo:

1. Os rendimentos têm um valor de 1521€;

2. A taxa marginal aplicável pela tabela seria de 28.50%. Tendo 3 dependentes, a taxa marginal é reduzida em 1%. A taxa marginal será de 28.50%-1% = 27.50%;

3. O valor da parcela a abater é de 191.23€;

4. O valor da parcela a abater relativa aos dependentes resulta da multiplicação do valor a abater por dependente pelo número de dependentes, ou seja 21.43€ x 3 dependentes = 64.29€.

O valor do IRS retido será de 1521€ x 27.50% - 191.23€ - 64.29€ = 162€.

A taxa efetiva mensal de retenção na fonte resulta do rácio entre o valor do IRS retido e do valor dos rendimentos.

Logo, a taxa efetiva mensal será de 162€/1521€ = 10.65%

Tags: IRS Dependentes

Este artigo foi Útil?

Partilhe este artigo: